Ob Akkus für Elektroautos, Magnete für Windkraftgeneratoren oder Katalysatoren für die Industrie: Viele moderne Technologien sind auf Komponenten aus bestimmten Metallen angewiesen. Entsprechend stark steigt die Nachfrage nach Lithium, Neodym, Tantal und Co. Doch wie sieht es mit dem Nachschub dieser Hightech-Metalle aus?

Schon jetzt warnen Wissenschaftler vor kommenden Versorgungslücken. Denn zumindest bei einigen Hightech-Metallen könnte der künftige Bedarf die Fördermengen um ein Mehrfaches übersteigen. Hinzu kommt, dass viele dieser Rohstoffe aus nur wenigen Ländern und teilweise aus Krisengebieten stammen. Auch das macht den Nachschub unsicher. Doch wo besteht konkret diese Gefahr und was kann man gegen künftige Engpässe tun?

Welches sind die wichtigsten Hightech-Metalle?

Basis der Zukunftstechnologien

Eisen, Kupfer und Zinn, aber auch fast alle anderen Metalle machen unsere moderne Zivilisation erst möglich. Denn ohne sie gäbe es die meisten technischen Anwendungen nicht. Metalle bilden das Grundgerüst vieler Bauwerke und liefern Karosserien für Fahrzeuge und Fluggeräte. Sie stecken aber auch in moderner Elektronik und ihrer Infrastruktur – von der Hochspannungsleitung über Generatoren und Motoren bis hin zu unseren Computern und Elektrogeräten.

Schon diese „klassischen“ Technologien kommen nicht ohne Metalle aus. Doch in den letzten Jahrzehnten sind weitere Anwendungsbereiche hinzugekommen – in der Energiegewinnung, im Verkehr und auch in der Elektronik. Und diese Zukunftstechnologien benötigen in verstärktem Maße Metallrohstoffe, die von Natur aus deutlich knapper sind als Eisen, Kupfer, Aluminium und Co.

Von Dysprosium bis Terbium

Ein Beispiel sind Metalle, aus denen Halbleitermaterialien für die Photovoltaik, aber auch für Displays, LEDs und Laseranwendungen hergestellt werden. Für diese Technologien werden häufig Legierungen aus Indium oder Gallium eingesetzt – Metallen, die im Periodensystem in der gleichen Gruppe wie Aluminium stehen, aber deutlich seltener sind. So enthalten viele LCD-Bildschirme und Touchscreens Indiumzinnoxid (ITO), Der Halbleiter Galliumarsenid steckt in Leucht- und Laserdioden oder in Hochfrequenzverstärkern von Handys und Satelliten.

Ein weitere Komponente vieler Zukunftstechnologien sind starke Permanentmagnete aus Legierungen von Seltenerdmetallen wie Neodym, Praseodym, Samarium und Dysprosium. Sie stecken beispielsweise in den Generatoren von Windkraftanlagen, in Elektromotoren, Lautsprechern, Kopfhörern und den Laufwerken von Computerfestplatten. Eher in der Optoelektronik kommt dagegen das Halbmetall Germanium zum Einsatz. Es dient als Grundmaterial für Glasfaserkabel, wird aber auch als Trägermaterial für Solarzellen verwendet.

Auch Brennstoffzellen, Kondensatoren und besonders stabile Leichtbau-Materialien basieren auf einer ganzen Reihe von Metall-Rohstoffen, deren Namen man früher höchstens im Periodensystem der Elemente begegnet ist. Zu diese gehören unter anderem Rhenium und Scandium, aber auch Tantal oder das Seltenerdmetall Terbium.

Der Akku, der die Welt bewegt

Doch den vielleicht größten Zuwachs gibt es bei den Metallen, aus denen die Stromspeicher unserer mobilen Geräte bestehen – die Lithium-Ionen-Akkus. Sie sind heute fast schon allgegenwärtig und stecken in Handys, Tablets und Notebooks, aber auch in Elektroautos, Drohnen oder der Elektronik von Flugzeugen. Denn diese Akkus sind leicht, besitzen aber trotzdem eine relativ hohe Energiedichte und können unzählige Male auf- und wieder entladen werden.

Die entscheidenden Rohstoffe für diese „Arbeitspferde“ unserer modernen Technik sind die Metalle Lithium und Kobalt. Das Lithium liefert den Ladungsträger, der in Form von Lithiumionen zwischen den Polen des Akkus hin- und herwandert. Das Kobalt wird für die positive Elektrode der Batterie benötigt, die meist aus Lithium-Kobaltoxid (LiCo2) besteht. Beim Entladen wandern die Lithiumionen in die poröse Struktur dieser Elektrode ein und geben dort Elektronen ab.

Allein durch die zunehmende Elektromobilität, aber auch andere mobile Anwendungen steigt der Bedarf an diesen Batterierohstoffen rasant. Denn bisher sind trotz intensiver Forschung kaum konkurrenzfähige Alternativen zum Lithium-Ion-Akku marktreif.

Was aber bedeutet all dies für die künftige Versorgung mit den „neuen“ Metallrohstoffen?

Von Monopolen und Konfliktmineralen

Das Problem des Nachschubs

Angesichts des steigenden Bedarfs nach einigen Hightech-Metallen stellt sich die Frage, wie es mit den entsprechenden Ressourcen aussieht. Müssen wir künftig womöglich mit einer Knappheit dieser teilweise seltenen Rohstoffe rechnen?

Die Antwort darauf ist vielschichtig: „Die Kritikalität ist nicht nur von der geologischen Häufigkeit abhängig, sondern auch von einer Reihe anderer Faktoren wie der Ersetzbarkeit dieses Rohstoffs, dem Ausmaß der geopolitischen Konzentration der Erzvorkommen, dem Status der Bergwerkstechnologie, der regulatorischen Kontrolle, der Stabilität der Regierungen im Förderland und ihrer Wirtschaftspolitik“, erklären Thomas Graedel von der Yale University und seine Kollegen. Sie haben vor einigen Jahren für 62 Metalle und metallische Verbindungen untersucht, wie hoch das aktuelle Risiko für Nachschubschwierigkeiten ist.

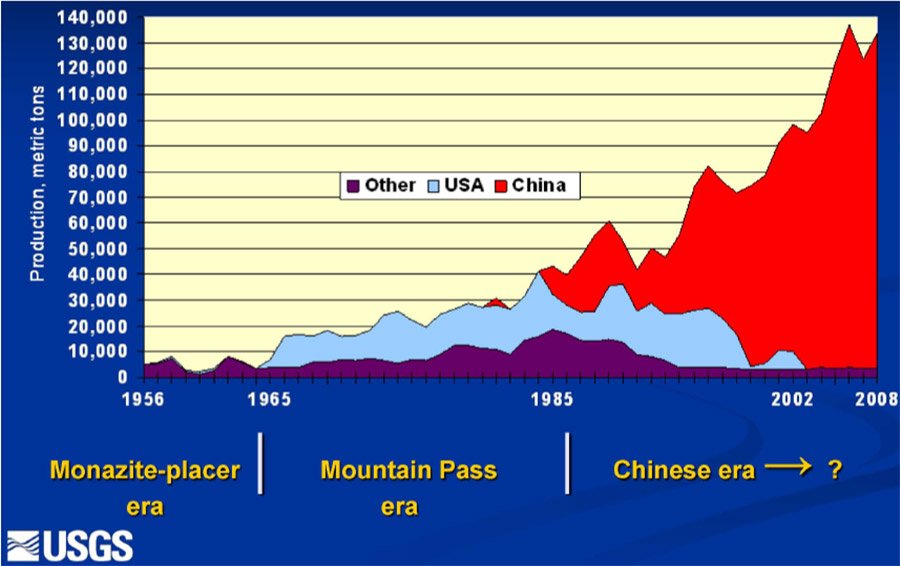

Dabei zeigte sich: Ein Faktor, der die Versorgungssicherheit mit Metallrohstoffen stark beeinflusst, ist die Verteilung der Lagerstätten. Denn gerade viele Hightech-Metalle kommen weltweit nur in bestimmten Gebieten vor und dort meist auch nur als Beiprodukt anderer Metalle. Klassisches Beispiel dafür sind die Seltenerd-Metalle: 90 bis 95 Prozent davon kommen aus China, so dass dieses Land nahezu ein Monopol auf die Lieferung dieser Metalle und auch vieler Produkte aus diesen Rohstoffen hat.

Monopol nur weniger Förderländer

Diese Konzentration hat in den vergangen Jahren schon häufiger zu Nachschub-Problemen geführt. So beschränkte China im Jahr 2010 den Export von Seltenerd-Metallen, weil es einen Großteil davon in der heimischen Produktion benötigte. Als Folge explodierten die Preise für Neodym, Yttrium, Terbium, Lanthan, Cer und Europium auf dem Weltmarkt und es kam zu Versorgungsengpässen. Erst nach einer Klage der EU und UA bei der Welthandelsorganisation WTO hob China diese Beschränkungen teilweise wieder auf.

Auch bei einigen anderen Metall-Rohstoffen gibt es solche Monopole. So stammen rund 73 Prozent des Platins aus Südafrika, 80 Prozent des Magnesiums dagegen aus China, ebenso wie knapp 70 Prozent des Eisenerzes und des Germaniums. Das für Akkus nötige Lithium stammt dagegen zum größten Teil aus Chile und Australien.

Insgesamt dominieren nur neun Länder den Weltmarkt der mineralischen Rohstoffe, wie die Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) Anfang 2020 berichtete: Ganz vorn rangiert China, gefolgt von Brasilien, Australien und Russland. Dahinter folgen die USA, Kanada, Indien, Südafrika und Chile. „In diesen neun Ländern werden 66 Prozent des Wertes der weltweiten Bergbauproduktion und 68 Prozent der Raffinadeproduktion erwirtschaftet“, so die BGR. „Zusätzlich verfügen diese Staaten über 71 Prozent der Rohstoffreserven und 67 Prozent der Ressourcen.“

Konfliktminerale aus politisch instabilen Regionen

Ein hohes Versorgungsrisiko gibt es auch bei Rohstoffen, die primär aus politisch instabilen Regionen und Ländern kommen. Ein Beispiel dafür ist Tantal. Dieses unter anderem für Smartphones nötige Metall wird laut BGR inzwischen zu 30 Prozent in der Demokratischen Republik Kongo gefördert, einen ähnlich hohen Anteil hat Ruanda. Bei dem für Lithium-Ionen-Akkus nötigen Kobalt liegt der Weltmarktanteil der DR Kongo bei mehr als 60 Prozent.

Das Problem dabei: In diesen Ländern werden die Metalle größtenteils im Kleinbergbau unter sozial und ökologisch fragwürdigen Bedingungen gewonnen. So kommt Kinderarbeit häufig vor und die Gewinne des Erzabbaus werden oft zur Finanzierung gewalttätiger Konflikte genutzt. Das tantalhaltige Mineral Coltan beispielsweise gilt als treibende Kraft hinter dem anhaltenden Bürgerkrieg im Kongo und wird daher als „Konfliktmineral“ eingestuft.

Reichen die Rohstoffe auch künftig noch?

Angebot und Nachfrage

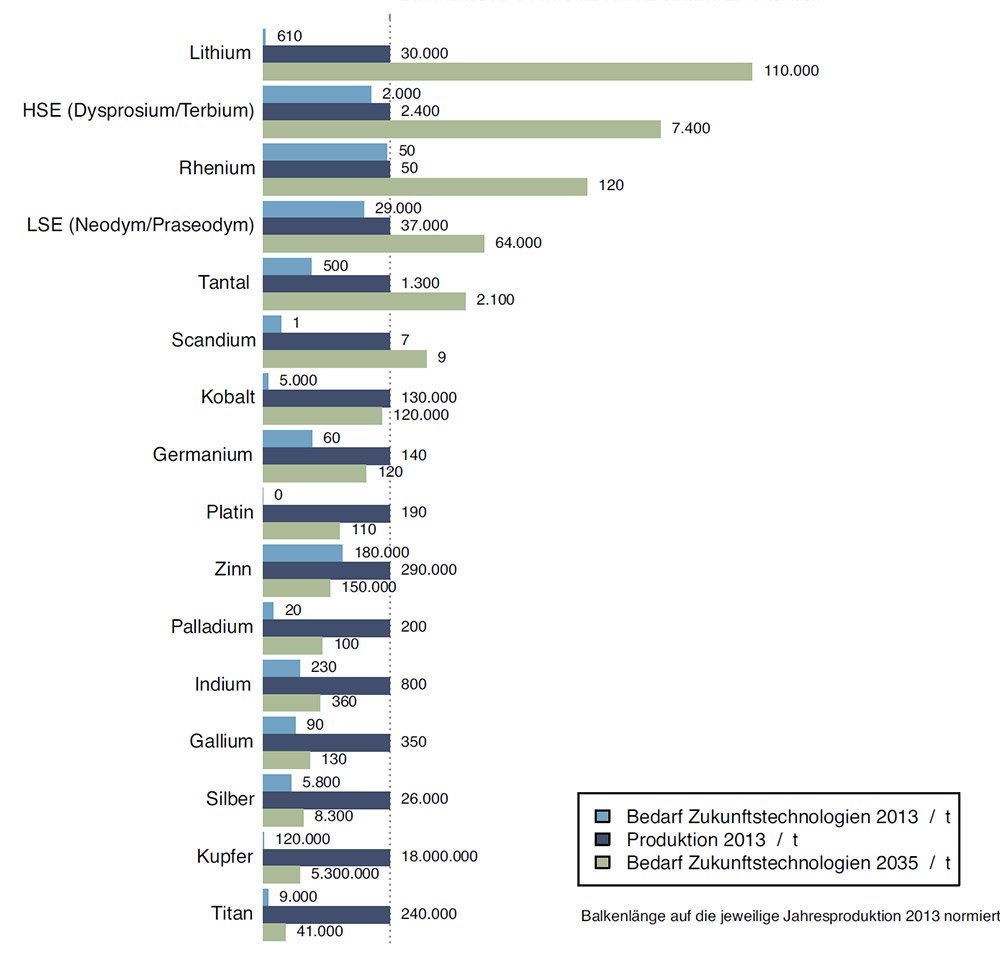

Was aber bedeuten all diese Risikofaktoren konkret für die Versorgung mit Hightech-Rohstoffen? Das haben Wissenschaftler der Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) für 42 Zukunftstechnologien untersucht – von der Windkraft über die Elektromobilität bis zu mobiler Elektronik. Anhand der prognostizierten Entwicklung dieser Technologien ermittelten sie die Nachfrage von Metallrohstoffen heute und im Jahr 2035 und setzen dies ins Verhältnis zu den weltweiten Fördermengen von 2013.

Bei sechs Hightech-Metallen könnte es knapp werden

Das Ergebnis: 16 Metallrohstoffe sind für die Zukunftstechnologien besonders relevant und entsprechend stark könnte die Nachfrage bis 20135 ansteigen. Besonders drastisch zeigt sich dies bei dem für Akkus benötigten Lithium. Von diesem wurde im Jahr 2013 noch rund 30.000 Tonen abgebaut, 2019 waren es bereits rund 75.000 Tonnen. Der Bedarf allein für Zukunftstechnologien könnte aber bis 2035 auf mindestens 110.000 Tonnen stiegen.

Ebenfalls mehr Nachfrage als Angebot könnte es laut BGR-Studie bei fünf weiteren Hightech-Metallen geben. So dürfte der künftige Bedarf bei Rhenium und den Seltenerdmetallen Dysprosium und Terbium die heutige Fördermengen um gut das Zweifache übersteigen. Bei Tantal und den leichten Seltenerdmetallen Neodym und Praseodym ist es fast das Doppelte.

Nicht ganz so dramatisch ist die Lage bei Indium, Palladium, Gallium und Scandium: „Die Produktionsmengen dieser Metalle sind gestiegen, Technologie wie LEDs oder Brennstoffzellen benötigen heute weniger Rohstoff als früher und es werden mehr Ersatzstoffe eingesetzt“, erklären die Wissenschaftler. Als Folge könnte der Bedarf dieser Metalle im Jahr 2035nur knapp über der heutigen Produktion oder sogar darunter liegen.

Wenn es keinen Ersatz gibt

Doch die möglichen Fördermengen sind nicht das einzige: Für die langfristige Versorgungssicherheit spielt es auch eine Rolle, ob es in den verschiedenen Technologien Ersatzmöglichkeiten für bestimmte Metalle gibt. Bisher beispielsweise gibt es noch keine gleichwertige Alternative für Lithium und Kobalt in den Lithium-Ionen-Akkus – auch wenn die Forschung dazu auf Hochtouren läuft.

Ähnliches gilt für einige Metalle, die für die Herstellung spezieller Stahllegierungen nötig sind, wie Thomas Graedel von der Yale University und seine Kollegen im Rahmen ihrer Metallrohstoff-Studie ermittelten. „Das Ausmaß, in dem geeignete Ersatzstoffe fehlen, ist ein Grund zur Besorgnis“, konstatieren sie. Dies gelte für Magnesium, Chrom, Mangan, Rhodium, Yttrium und einige Seltenerdmetalle.

„Es ist unstrittig, dass die moderne Technologie unserer Welt völlig abhängig ist von der ständigen Verfügbarkeit all dieser Metalle – jetzt und in der Zukunft“, sagen Graedel und sein Team. „Es wäre daher sehr kurzsichtig, wenn wir eines oder mehrere Metalle so weit ausbeuten würden, dass für zukünftige Technologien nichts mehr übrig wäre.“

Was ist die Alternative?

Ersatzmaterialien und Recycling wären gefragt

Was tun?

Was kann man tun, wenn der Nachschub an Hightech-Metallen in Zukunft knapp wird – sei es wegen zu hoher Nachfrage oder erschöpften Ressourcen? Im Prinzip gibt es dafür zwei mögliche Ansatzpunkte: Zum einen könnte man versuchen, bei so vielen Produkten wie möglich besser verfügbare Ersatzstoffe einzusetzen. Zum anderen aber sollten die Metalle, die schon im Umlauf sind, möglichst effizient wieder zurückgewonnen werden. Beides macht in der Praxis allerdings noch Probleme.

Ein Beispiel ist die Batterieproduktion: Bisher sind Lithium-Ionen-Akkus nahezu unverzichtbar, weil geeignete Alternativen fehlen. Zwar forschen Wissenschaftler bereits an Akkus aus reichlicher vorhandenen Ausgangsstoffen wie Natrium, Pyrit oder Silizium. Bisher kranken diese Systeme aber an einer zu geringen Lebensdauer und ihre Energiedichte reicht nicht einmal ansatzweise an die der Lithium-Akkus heran.

Ebenfalls nicht einfach ist die Suche nach Ersatzmaterialien für leistungsstarke Permanentmagnete. Idealerweise sollten sie ohne knappe Seltenerdmetalle wie Neodym, Dysprosium und Co auskommen. „Die stark nachgefragten und knappen Seltenerdmetalle ersetzen zu können, wäre sowohl aus ökonomischer als auch aus ökologischer Sicht sinnvoll“, sagt Thomas Lograsso vom Ames Laboratory des US-Energieministeriums.

Er und sein Team haben deshalb nach Legierungen gesucht, die sich magnetisieren lassen und die durch Zugabe weiterer Materialien zu echten Magneten werden können. So kann das paramagnetische Ceriumcobalt (CeCo3) durch Zugabe von Magnesium in einen Ferromagneten verwandelt werden. Magnete aus CeCo5 werden durch Zusatz von Kupfer und Eisen stärker. Auch Eisengermanium (Fe3Ge) könnte unter Kobaltzugabe magnetischer werden. Allerdings: Auch wenn diese Materialien etwas besser verfügbar sind als Neodym und Co, gehören auch sie zu den begehrten Hightech-Metallen.

Wiedergewinnen statt wegwefen

Eine weitere Lösung wäre das konsequente Recycling der schon in Elektronik, Akkus und anderen Technikerzeugnissen verbauten Hightech-Rohstoffe. Immerhin hortet jeder EU-Bürger im Schnitt 250 Kilogramm dieser Rohstoffe in Form von Elektronik, 17 Kilogramm in Akkus und fast 600 Kilogramm in seinem Auto. Vor allem Letztere sind rollen Schatztruhen, was wertvolle Hightech-Metalle angeht: Allein in der EU rollen mit den rund 260 Millionen PKWs auch 400 Tonnen Gold, 500 Tonnen Platin, 8,200 Tonnen Niob und 12.500 Tonnen Neodym über unsere Straßen.

Bisher allerdings bleiben diese Ressourcen nahezu ungenutzt: Das Recycling von Elektroschrott und Autos funktioniert kaum, ein Großteil der Rohstoffe geht verloren. Forscher ermittelten kürzlich, dass wir mit dem jährlich von uns entsorgten Abfall ungefähr 18 Millionen Tonnen wertvoller Materialien wegschmeißen. Auch in Deutschland funktioniert die Wiedergewinnung bislang nur für einige der „klassischen“ Metalle wie Kupfer, Aluminium oder Stahl halbwegs effizient.

Einer der Gründe dafür: Bisher gibt es in der EU keinerlei Vorgaben darüber, wie und welche Autokomponenten recycelt werden. „Autohersteller und die Recyclingindustrie müssen zusammenarbeiten, um hier etwas zu unternehmen“, sagt Maria Ljunggren Söderman von der schwedischen Chalmers-Universität. „Dies sind endliche Ressourcen, die auf nachhaltige Weise genutzt werden müssen.“

Um dem Recycling von Autos und anderen Hightech-Produkten Vorschub zu leisten, haben Söderman und ihre Kollegen vom europäischen Prosum-Projekt auf einer „Urban Mine Plattform“ zusammengetragen, welche Rohstoffe in der EU im Umlauf sind, in welchen Produkten sie stecken und was davon recycelt oder womöglich verloren wird. Ein breites Wissen über verfügbare Rohstoffmengen ist für die Recycling- und die Bergbau-Industrie ebenso wichtig wie für Hersteller und politische Entscheidungsträger“, sagt Södermanns Kollege Christer Forsgren.

Ob das allerdings reicht, um das Recycling von Hightech-Rohstoffen nennenswert voranzutreiben, bleibt fraglich. Wirksamer könnte da schon der Druck des Marktes sein: Je mehr die Rohstoffpreise steigen und die Versorgung knapper wird, desto größer ist die Motivation, in effektive Wiedergewinnung von Hightech-Metallen zu investieren.